en

en

I. CONFIGURARI

Conturile utilizate in contabilitatea de gestiune sunt:

- 901-Decontari interne privind cheltuielile

- 902-Decontari interne privind productia obtinuta

- 903-Decontari interne privind diferentele de pret

- 921-Cheltuielile activitatii de baza

- 923-Cheltuieli indirecte de productie

- 924-Cheltuieli generale de administratie

- 925-Cheltuieli de desfacere

- 931-Costul productiei obtinute

- 933-Costul productiei in curs de executie

Constantele care trebuie setate pentru generarea automata a inregsitrarilor contabile in clasa 9 se gasesc in Constante generale MENTOR > Productie:

- Utilizare clasa 9 in contabilizarea productiei = “Da”

- Cont clasa 9 decontare cheltuieli = 901

- Cont clasa 9 decontare productie obtinuta = 902

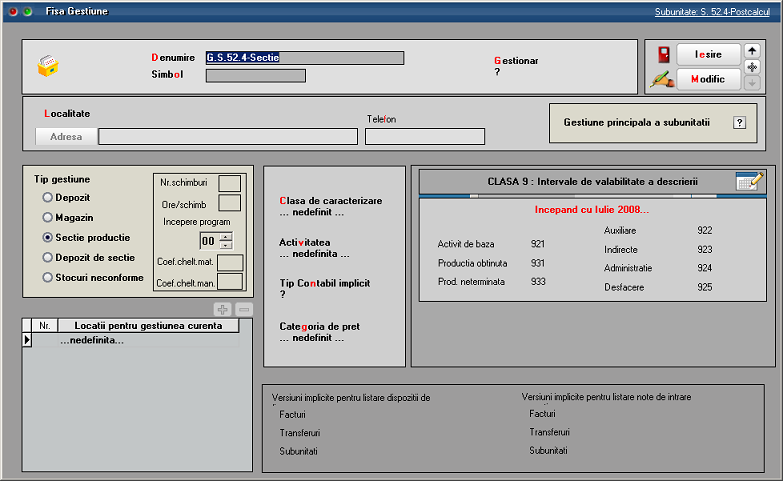

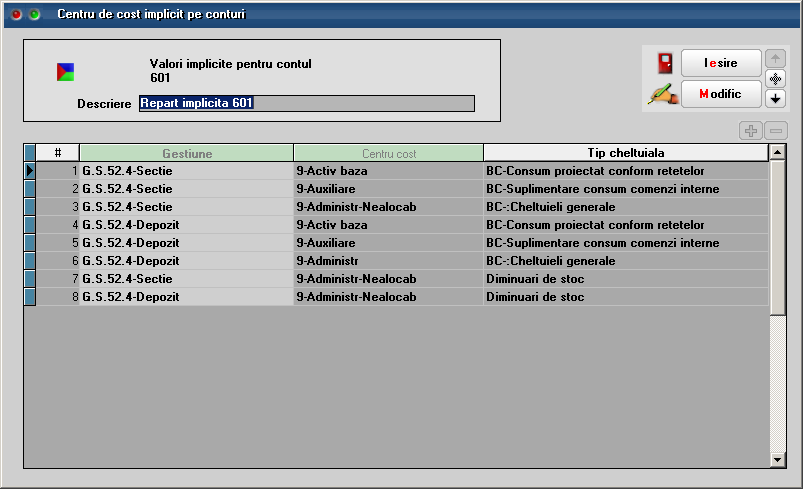

In nomenclatorul de gestiuni trebuie setate conturile pentru inregistrarea cheltuielilor pe tipuri de activitati, a obtinerii de produse finite si a productiei neterminate.

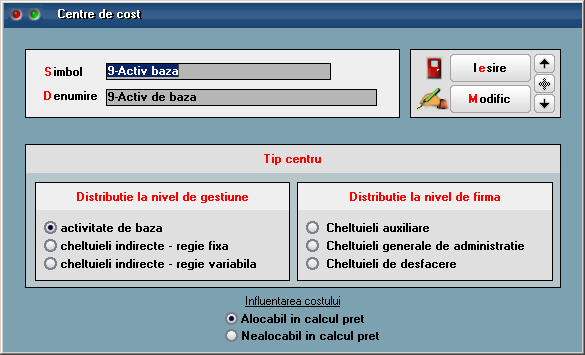

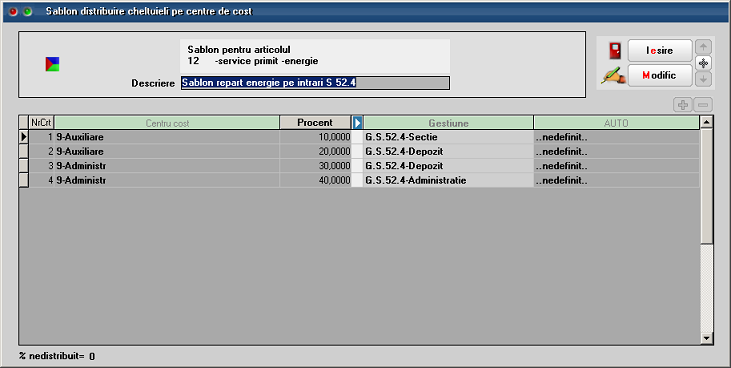

In nomenclatorul de centre de cost (Expert > Nomenclatoare) trebuie definite centre de cost pentru fiecare tip de activitate (de baza, auxiliare, indirecte, de administrare sau de desfacere). Daca se doreste o analiza mai detaliata, de exemplu pe produse, atunci trebuie definite mai multe centre de cost pentru acelasi tip de cheltuiala.

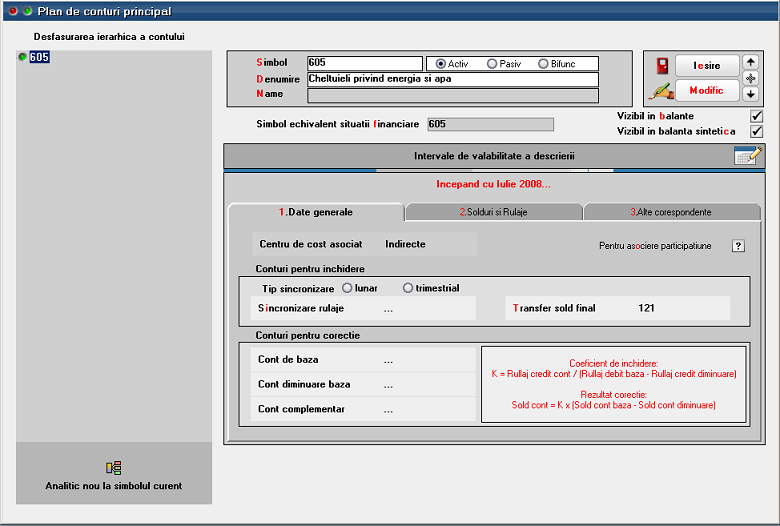

In planul de conturi trebuie asociat centrul de cost implicit pentru fiecare element de cheltuiala sau venit din obtinerea produselor finite.

II. FUNCTIONARE

Pe machetele pe care este selectat centru de cost, se genereaza inregistrari contabile de Clasa 9, pe celelalte, nu. Pentru usurinta operarii, pe coloana Centru de cost, s-a introdus buton care aduce centrele aferente contului de cheltuiala (la servicii si la consumuri; la cheltuielile cu descarcarea de stoc se ia in consideratie contul de cheltuiala din tipul contabil) sau contului de venit (in cazul notelor de predare).

Pentru determinarea costurilor de productie si inregistrarea acestora in contabilitate este necesara parcurgerea mai multor etape enumerate mai jos. Inregistrarile scrise cu bold sunt generate automat, in functie de setarile din nomenclatoare si de pe machete. Celelalte trebuie facute manual prin Note contabile diverse.

A. Inregistrarea cheltuielilor in cursul perioadei, in contabilitatea financiara si colectarea acestora in contabilitatea de gestiune in vederea determinarii costurilor de productie: Pe Intrari de servicii pe gestiuni, Bonuri de consum, Imobilizari, Trezorerie: 921, 922, 923, 924, 925 = 901

B. Inregistrarea produselor obtinute in cursul perioadei la cost standard (antecalculat): 931 = 902

C. Repartizarea cheltuielilor auxiliare:

- NC DIV: 923=922 repartizarea costului productiei auxiliare asupra activitatii de baza

- NC DIV: 902=922 recunoastere costului productiei auxiliare ca si cheltuiala ale perioadei

- NC DIV: 922A=922B daca anumite sectii auxiliare isi livreaza produse/presteaza servicii reciproc

- NC DIV: 924, 925=922 repartarea costului productiei auxiliare repartizata asupra activitatii de administrare/desfacere

D. Repartizarea cheltuielilor indirecte de productie asupra costului produselor fabricate în cadrul activitatii de baza

- NC DIV: 921=923 repartizarea cheltuielilor indirecte incluse in costul produselor

- NC DIV: 902=923 inregistrarea in costurile perioadei a regiei fixe nealocate costului de productie

E. Determinarea productiei in curs de executie si reflectarea ei in contabilitatea de gestiune: 933=921

F. Determinarea costului de productie efectiv pentru intreaga productie si pe unitate de produs: (valoare inregistrata in 921 – valoare inregistrata in 933) / Cantitate obtinuta

G. Evidentierea in contabilitate a costului de productie efectiv al produselor finite obtinute. Determinarea si reflectarea in contabilitate a diferentelor dintre acest cost si cel standard (antecalculat) inregistrat pe parcursul perioadei. Decontarea costului de productie efectiv al produselor finite obtinute

- NC DIV: 902=921 inregistrarea costului de productie efectiv al produselor finite obtinute in cursul lunii (valoarea inregistrata in 921 – valoarea inregistarta in 933)

- NC DIV: 902=903 inregistrarea diferentelor dintre costul standard si cele efectiv – diferente favorabile sau 903=902 – diferente nefavorabile.

H. Reflectarea in costurile perioadei a cheltuielilor neincorporabile (care nu pot fi incluse în costul de productie al bunurilor).

- NC DIV: 902=921 inregistrarea in costurile perioadei a cheltuielilor neproductive

- NC DIV: 902=921 inregistrarea in costurile perioadei a cheltuielilor datorate lipsurilor in gestiune

- NC DIV: 902=924, 925 inregistrarea in costurile perioadei a cheltuielilor generate de administratie si a cheltuielilor de desfacere

- NC DIV: 901=902 inregistrarea cheltuielilor perioadei in Debitul lui 901

- NC DIV: 933=901; 921=933 sau direct 921=933 preluarea soldului contului de productie in curs de executie, in cheltuielile perioadei curente.

Urmarirea situatiilor aferente clasei 9 se face in listele contabile unde se gaseste si centrul de cost.