en

en

Conform ordonantei de urgenta 28/1999, agentii economici care efectueaza livrari de bunuri cu amanuntul, precum si prestari de servicii direct catre populatie sunt obligati sa utilizeze aparate de marcat electronice fiscale. Ordonanta prevede de asemenea, ca la solicitarea clientilor sa fie eliberata si factura.

In aceste conditii, in WinMENTOR ENTERPRISE pot aparea urmatoarele situatii:

A. factura de iesire se genereaza cu titlu informativ, la solicitarea clientilor, in baza bonului fiscal emis prin emulare tastatura;

B. factura de iesire se stinge integral si imediat prin bon fiscal emis prin casa de marcat;

C. factura de iesire se stinge integral / partial ulterior emiterii acesteia prin casa de marcat.

Cazul A. Factura de iesire se genereaza din bonul fiscal emis prin emulare tastatura (solutia clasica de generare factura in baza bonului fiscal)

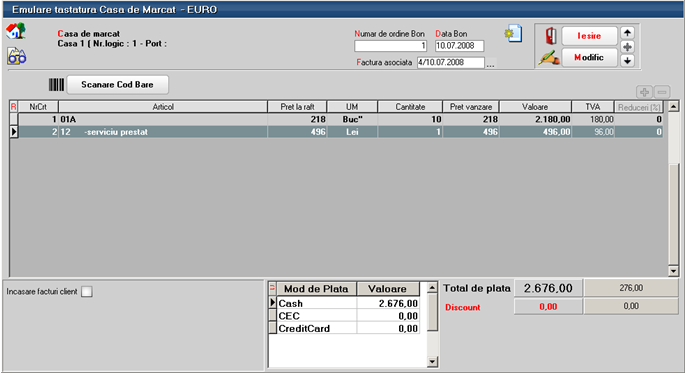

Din macheta Emulare tastatura (Mentor > Interne) se poate utiliza optiunea “Generez factura” (de pe iconul din imaginea de mai jos).

care are ca efect generarea unei facturi fara descarcare de gestiune si fara nici o inregistrare contabila (figura 1). Aceasta factura este generata doar pentru listarea ei la cererea clientului. Ferestrele de livrare si incasare nu sunt accesibile. Descarcarea de gestiune pentru marfurile vandute se va face pe monetarul generat pentru bonurile fiscale emise in ziua respectiva.

Atentie!

Factura nu este cuprinsa in jurnalul de vanzari, pentru a nu dubla TVA-ul colectat ce va fi raportat preluand datele din monetarele caselor de marcat, dar va fi cuprinsa in declaratia 394.

Figura 1.

Cazul B. Stingerea imediata a facturilor prin bonuri fiscale emise la casa de marcat

Facturile de vanzare bunuri, servicii sau avansuri pot fi incasate si prin bonuri fiscale emise la casa de marcat. Daca incasarea se opereaza imediat, atunci factura poate fi marcata corespunzator iar gestiunea si obligatiile vor fi afectate in felul urmator:

- descarcarea de gestiune se va face pe factura, nu pe monetar;

- TVA-ul de pe factura se va storna deoarece in jurnalul de vanzari trebuie sa ajunga TVA-ul de pe monetar;

- creanta de la client va fi 0, deoarece se considera incasata imediat;

- pe monetar se vor inregistra valoarea articolelor facturate si TVA-ul aferent.

Atentie! Factura nu va fi cuprinsa in jurnalul de vanzari, pentru a nu dubla TVA-ul colectat ce va fi raportat preluand datele din monetarele caselor de marcat, dar va fi cuprinsa in declaratia 394.

I. Configurari

Pentru functionarea acestui mod de lucru trebuie setate constantele urmatoare care se gasesc in Constante generale > Casa de marcat > Emulare tastatura:

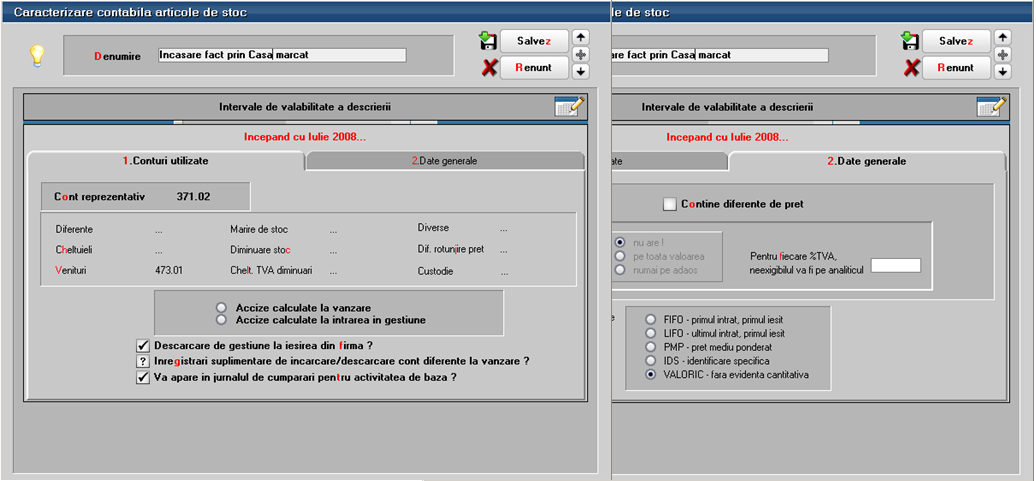

- Cont intermediar pentru incasare imediata factura prin casa de marcat: se va seta contul “473” sau un analitic corespunzator;

- Tip contabil pentru incasari imediate facturi prin casa de marcat definit ca in figura 2:

Figura 2.

II. Functionarea

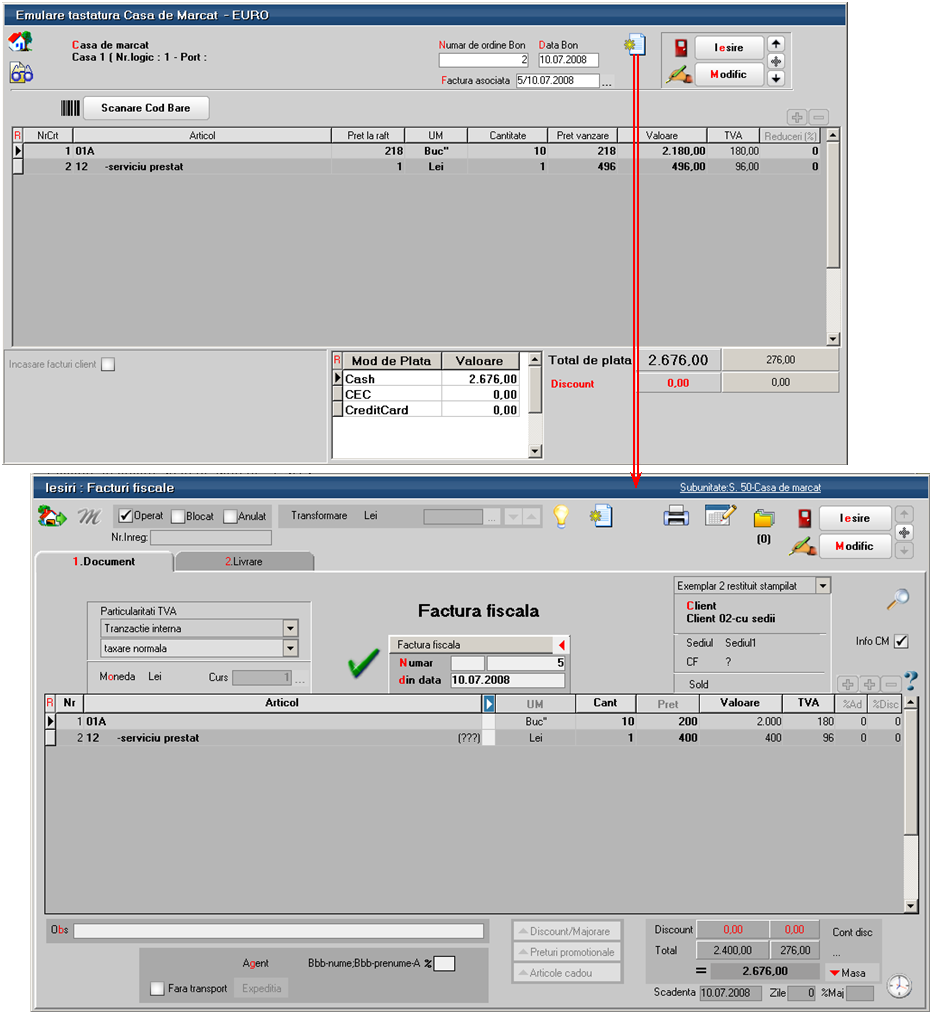

Facturarea: Pe pagina Incasare a facturilor de iesire este rubrica Incasare prin casa de marcat. Daca este setata optiunea “cu incasare imediata prin CASA DE MARCAT”, atunci dupa salvarea facturilor acestea vor trebui incasate integral si imediat prin intermediul casei de marcat (figura 3).

Figura 3.

Bonurile fiscale: In cazul in care modul de lucru cu casa de marcat este prin emulare tastatura, optiunea “Casa de marcat” (figura 3) va face legatura directa cu un bon fiscal. In acest caz, pe bonul fiscal vor fi aduse toate articolele de pe factura respectiva (figura 4).

Figura 4.

In cazul modului de lucru offline, bonurile se vor genera din casa, manual, neexistand posibilitatea interactionarii directe dintre program si casele respective. In acest caz intre factura si bonul de casa nu exista legatura, de aceea trebuie urmarit contul 473 (sau analiticul acestuia setat in constanta corespunzatoare) pentru a verifica daca au ramas facturi bifate ca incasate pentru care nu s-a operat bonul fiscal. Data bonului emis va fi aceeasi cu a facturii.

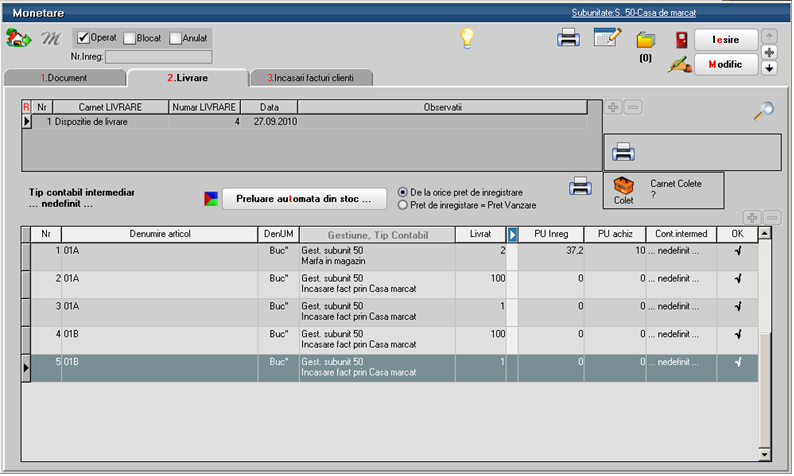

Monetarele: Pe monetare se importa bonurile fiscale emise prin emulare tastatura sau se adauga manual articolele vandute in cazul in care se lucreaza cu casa de marcat offline. Astfel pe monetar vor fi doua tipuri de articole: vandute direct prin casa de marcat si articolele generice corespunzatoare incasarilor de facturi. Acestea din urma vor fi livrate din tipul contabil “Incasare facturi prin casa de marcat” (figura 5).

Figura 5.

III Inregistrari contabile:

Factura este completata in mod obisnuit (cu avansuri, articole vandute sau servicii prestate) selectandu-se optiunea “cu incasare imediata prin casa de marcat”. La salvare restul de plata va fi egal cu 0, obligatia clientului fiind transferata contabil in contul intermediar stabilit prin constanta. Inregistrarile contabile de pe factura vor fi:

411 = 707

411 = 4427

607 = 371

378 = 371

4428 = 371

473 = 411 (valoarea totala a facturii, inclusiv TVA)

473 = 4427 (minus valoarea TVA-lui din factura)

TVA-ul din factura este stornat pentru ca acesta trebuie inregistrat la incasarea prin bon fiscal. Descarcarea de gestiune si veniturile din vanzare se inregistreaza pe factura.

Pe monetar, inregistrarile contabile din monetar aferente articolelor vandute vor fi:

5311 = 707

5311 = 4427

607 = 371

378 = 371

4428 = 371

iar pentru incasarile de facturi vor fi:

5311 = 473

5311 = 4427

In acest fel se sting valorile inregistrate pe 473 pe facturi si TVA-ul se inregistreaza pe monetar.

Cazul C. Stingerea ulterioara a facturilor prin bonuri fiscale emise la casa de marcat

Daca facturile de vanzare bunuri, servicii sau avansuri raman fara optiunea de incasare imediata prin casa de marcat, atunci acestea pot fi incasate ulterior (total sau partial) ca pana acum: prin casa, banca, efecte comerciale, compensari, avansuri pentru decontare, dar si prin bonuri fiscale emise la casa de marcat. Incasarea facturilor se va putea opera oricand nefiind nicio restrictie de timp si valoare.

Atentie! In jurnalul de vanzari se vor regasi facturile ca documente generatoare de TVA.

I. Configurari

Pentru functionarea acestui mod de lucru trebuie setata constanta: Articol pentru incasari ulterioare/partiale prin casa de marcat (Se gaseste in Constante generale > 9. Casa de marcat > 1. Emulare tastatura). Aici se va selecta un articol de tip serviciu care avea ca si cont reprezentativ 473 sau un analitic corespunzator si TVA 0% (deoarece in jurnalul de vanzari va aparea factura ca document fiscal prin care s-a inregistrat baza si TVA-ul colectat).

II. Functionare

Facturarea: Facturile se introduc normal lasandu-se optiunea Incasare prin casa de marcat de pe Livrare pe valoarea implicita “Fara incasare prin casa de marcat” deoarece nu se stie in acest moment cum se va face incasarea: prin casa, banca, compensare sau bon fiscal.

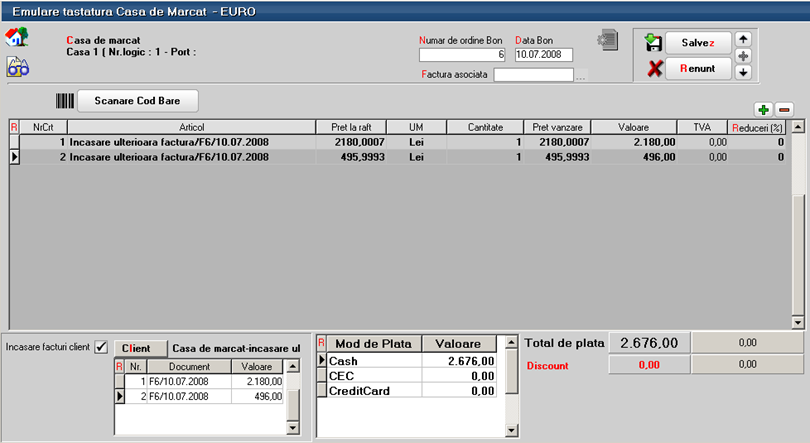

Bonurile fiscale: Daca se lucreaza cu emulare tastatura, atunci, pe bonul fiscal se poate selecta clientul si documentele incasate la rubrica “Incasare facturi client”. Pe bonul fiscal vor fi aduse atatea linii cate obligatii au fost stinse cu valorile aferente si cu TVA.

Figura 6.

Daca se lucreaza cu case de marcat offline, atunci se opereaza manual un bon fiscal cu “Incasare ulterioara factura”.

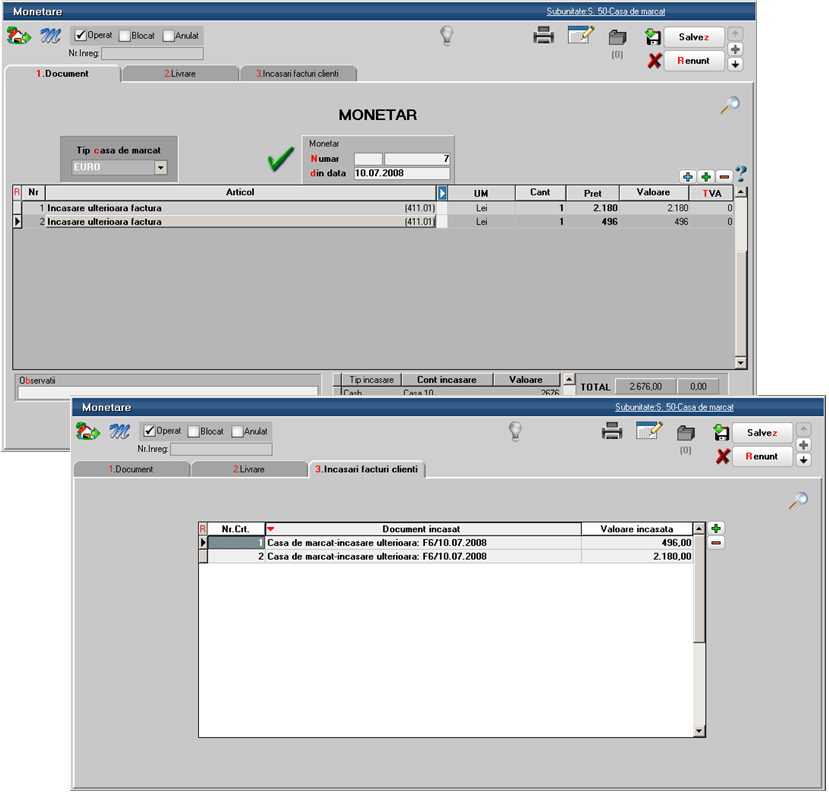

Pe monetare se preiau toate inregistrarile din casa de marcat (articolele vandute pe bonuri fiscale si articolele generice corespunzatoare incasarilor ulterioare de facturi). Pe monetar, pe fereastra “Incasare facturi clienti” sunt detaliate facturile incasate corespunzatoare fiecarei linii de pe fereastra Document (figura 7). De aici se preiau conturile de clienti pe care erau inregistrate facturile si care vor fi utilizate in inregistrarea contabila de stingere.

Figura 7.

Daca se lucreaza cu emulare tastatura, legaturile cu facturile incasate se fac automat. Daca se lucreaza offline, atunci pe pagina Incasare facturi clienti trebuie selectate manual documentele stinse.

III. Inregistrari contabile

Pe monetar, inregistrarile contabile aferente articolelor vandute vor fi:

5311 = 707 si

5311 = 4427

607 = 371

378 = 371

4428 = 371,

iar pentru incasarile de facturi vor fi:

5311 = 411 (valoarea inclusiv TVA).