en

en

Postcalculul ofera o imagine de ansamblu asupra productiei obtinute in cadrul lunii din punctul de vedere al costurilor. Pentru a putea repartiza cheltuielile din cadrul firmei asupra productiei obtinute, trebuie ca acestea sa fie inregistrate in contabilitatea de gestiune.

I. CONFIGURARI

Conturile utilizate in contabilitatea de gestiune sunt:

- 901-Decontari interne privind cheltuielile

- 902-Decontari interne privind productia obtinuta

- 903-Decontari interne privind diferentele de pret

- 921-Cheltuielile activitatii de baza

- 922-Cheltuielile activitatilor auxiliare

- 923-Cheltuieli indirecte de productie

- 924-Cheltuieli generale de administratie

- 925-Cheltuieli de desfacere

- 931-Costul productiei obtinute

- 933-Costul productiei in curs de executie

Constantele care trebuie setate pentru generarea automata a inregsitrarilor contabile in clasa 9 se gasesc in Constante generale MENTOR > Productie:

- Utilizare clasa 9 in contabilizarea productiei = “Da”

- Cont clasa 9 decontare cheltuieli = 901

- Cont clasa 9 decontare productie obtinuta = 902

Constantele care ajuta in operarea documentelor pe clasa 9 se gasesc in Constante utilizator MENTOR > Configurare operare:

- Validare necompletare centru de cost pe documente = “Da”

- Cere centru de cost dupa alegere articol = “Da”

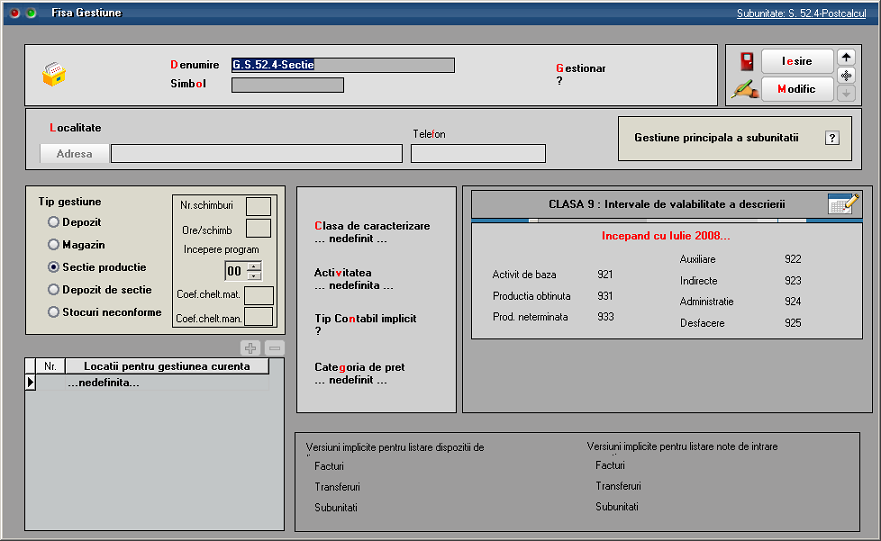

In nomenclatorul de gestiuni trebuie setate conturile pentru inregistrarea cheltuielilor pe tipuri de activitati, a obtinerii de produse finite si a productiei neterminate. Daca se doreste copierea de setari ale conturilor de la o gestiune la alta, se poate folosi optiunea “Import conturi clasa 9 din sablon” de pe iconul din coltul din stanga-sus.

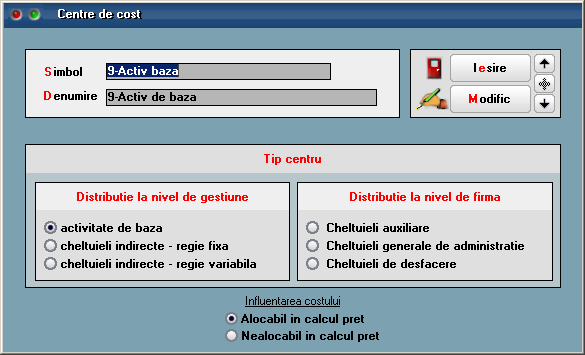

In nomenclatorul de centre de cost (Expert > Nomenclatoare) trebuie definite centre de cost pentru fiecare tip de activitate (de baza, indirecte, auxiliare, de administrare sau de desfacere). Daca se doreste o analiza mai detaliata, de exemplu pe produse, atunci trebuie definite mai multe centre de cost pentru acelasi tip de cheltuiala. Aceste centre de cost pot fi bifate ca “alocabile in calcul de pret” sau “nealocabile in calcul de pret”, in functie de cum se doreste includerea valorilor cumulate pe aceste centre de cost in pretul final de cost al produselor finite.

In planul de conturi se poate asocia centrul de cost. Acesta se completeaza automat:

- la apasarea pe butonul “Centru de cost” din machetele de intrari

- la salvarea bonurilor de consum si a notelor de predare: se preia centrul de cost aferent contului de cheltuiala pe bonul de consum si aferent contului de venit la notele de predare. Aceasta setare are efect daca nu este completat Centru de cost implicit pe conturi (acesta fiind prioritar).

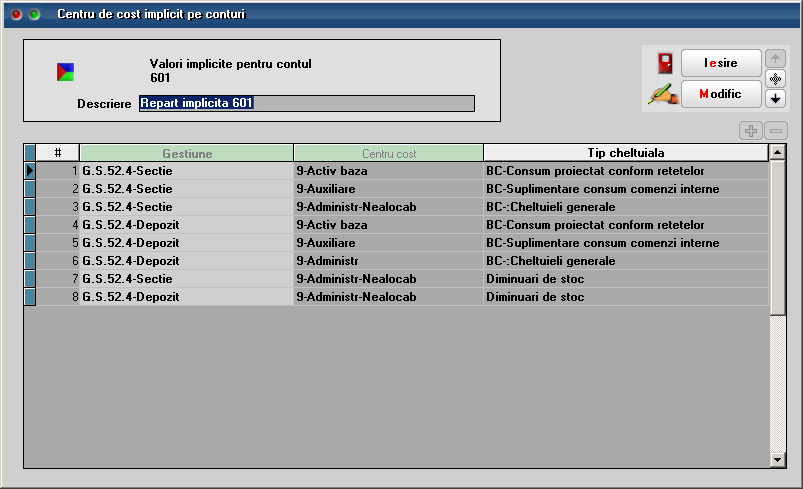

Se pot defini centre de cost implicite pe conturi (Expert > Nomenclatoare) pentru conturile din planul de conturi, in functie de gestiunea si tipul anumitor documente. Daca sunt definite aceste sabloane, atunci la salvare bonuri de consum, note de predare si diminuari de stoc se completeaza automat centrele de cost aferente.

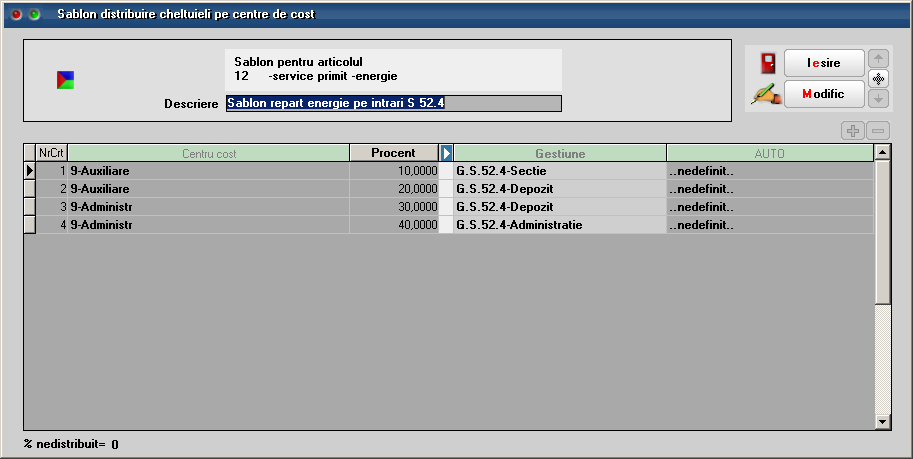

Se pot defini Sabloane distributie servicii pe centre de cost (Expert > Nomenclatoare) care permit impartirea automata a intrarilor de cheltuieli pe centre de cost. Aceste sabloane trebuie utilizate pe documentele de intrare pentru impartirea automata a valorilor pe gestiuni si centre de cost.

Butonul de import sabloane pe intrari este:

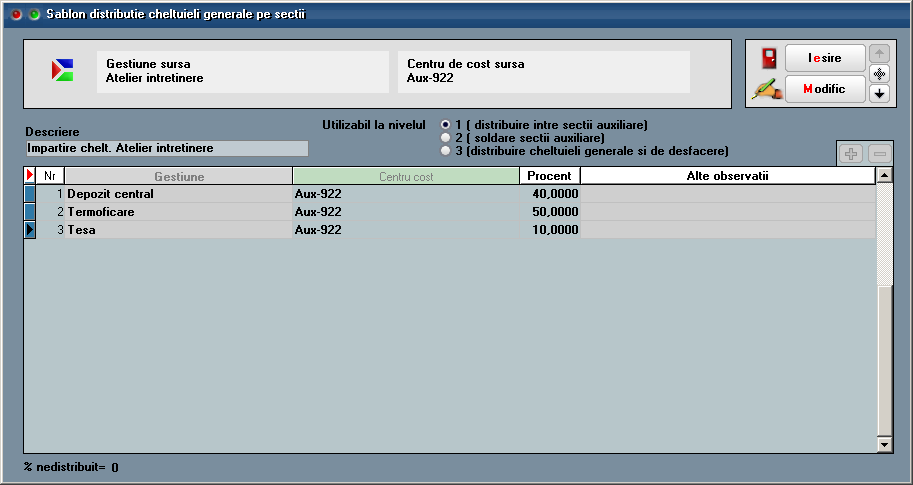

Pentru repartizarea cheltuielilor auxiliare, generale si de desfacere ale firmei asupra produselor fabricate, trebuie definite Sabloane de distribuire cheltuieli generale pe sectii.

Aceste sabloane se definesc pentru fiecare pereche Gestiune + Centru de cost si pe niveluri de distribuire asupra carora vom reveni la descrierea procedurii de efectuare postcalcul.

II. FUNCTIONARE

Pe machetele pe care este selectat centru de cost se genereaza inregistrari contabile de Clasa 9, pe celelalte, nu. Doar inregistrarile in clasa 9 sunt analizate in postcalculul productiei, de aceea trebuie ca inainte de efectuarea postcalcului sa se verifice daca valorile inregistrate pe cheltuieli / venituri din productie sau productie neterminata sunt inregistrate si in clasa 9. Pentru aceasta se poate folosi lista Registru jurnal filtrata dupa aceste conturi si avand coloana Centru de cost afisata.

Pentru usurinta operarii, pe machete, pe coloana Centru de cost s-a introdus buton care aduce centrele aferente contului de cheltuiala (la intrari servicii si la consumuri; la cheltuielile cu descarcarea de stoc se ia in consideratie contul de cheltuiala din tipul contabil) sau contului de venit (in cazul notelor de predare). Aceste centre de cost sunt aduse din planul de conturi sau de la centrele de cost implicite pe conturi.

Mai jos este prezentat modul de generare a inregistrarilor in clasa 9:

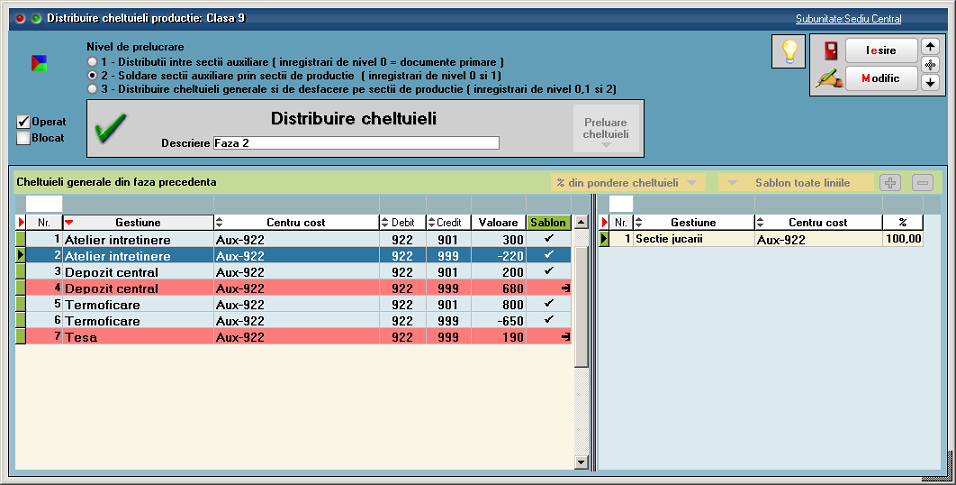

Distribuirea cheltuielilor generale pe sectiile productive (Productie > Executie) se face in 3 faze.

Conditii de preluare cheltuieli pe macheta de distributie:

1. Centrul de cost = Alocabil in calcul pret

2. Centrul de cost = Cheltuieli auxiliare pentru fazele 1 si 2

3. Centrul de cost = Cheltuieli generale de administratie / Cheltuieli de desfacere pentru faza 3

3. Gestiunea nu este de tip Sectie productie

4. Gestiune nu este de tip Sectie Stocuri neconforme

In faza 1 sunt aduse toate valorile inregistrate pe centre de cost de tip Cheltuieli auxiliare.

In faza 2 sunt aduse toate valorile inregistrate pe centre de cost de tip Cheltuieli auxiliare, inclusiv valorile pe noile destinatii din faza 1.

(In exemplul de mai sus, la Atelier intretinere, apar sume cu minus si cu plus pentru ca au inregistrari diferite. De fapt, doar diferenta intre ele se repartizeaza mai departe).

In faza 3 sunt aduse toate valorile inregistrate pe centre de cost de tip Cheltuieli generale si Cheltuieli de desfacere.

Butonul “Preluare cheltuieli” aduce datele din contabilitate si, pana la repartizare, acestea sunt marcate cu rosu.

Butonul “Sablon toate liniile” asociaza automat la fiecare linie repartizarea definita in sablon si liniile devin colorate cu gri. Procentele importate se pot modifca dupa dorinta. Daca nu exista sabloane definite, se pot face repartizari manuale direct pe grila din dreapta.

Inregistrarile contabile aferente sunt:

999 = 922 valoarea repartizata, centrul si gestiunea sursa

922 = 999 valoarea repartizata, centrul si gestiunea destinatie

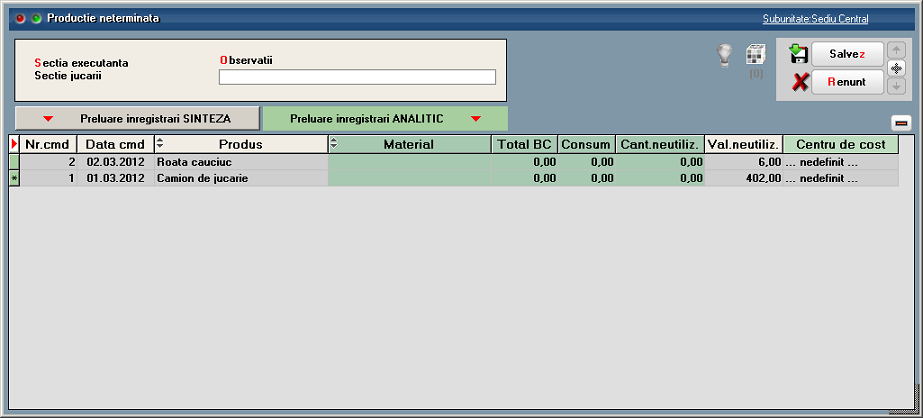

Productia neterminata (Productie > Executie) trebuie inregistrata inainte de pornirea postcalculului pentru a scadea din cheltuielile directe pe cele care nu sunt aferente predarilor care urmeaza sa fie analizate.

Productia neterminata poate fi inregistrata ca sinteza pe comenzi interne.

sau detaliata pe artticole consumate.

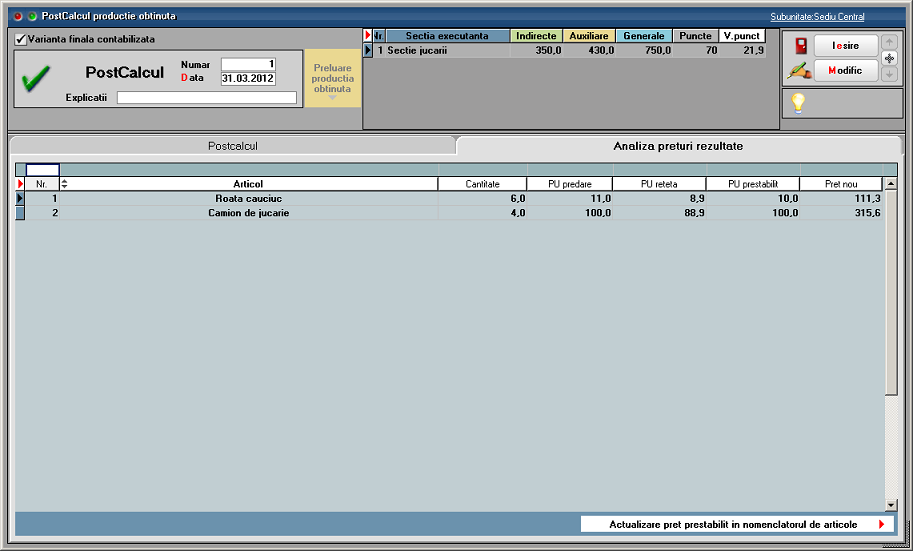

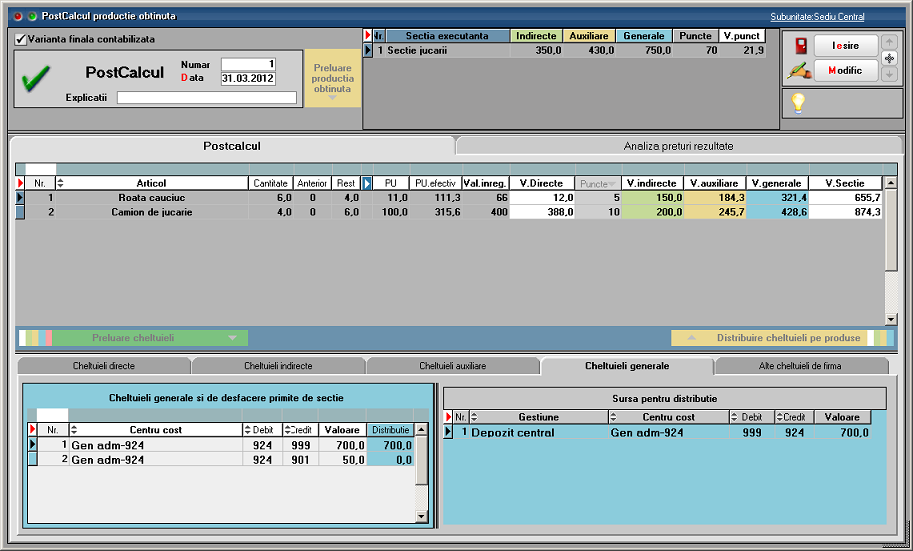

Postcalcul productie obtinuta (Productie > Executie) este o macheta care centralizeaza toate cheltuielile directe (marcate cu alb), indirecte (marcate cu verde), auxiliare (marcate cu crem) si generale (marcate cu albastru), le repartizeaza proportional cu punctajul fiecarui articol (din Nomenclatorul de articole > Alte caracteristici > Lunare) si de termina pretul de cost al produselor si semifabricatelor.

Pasii pentru a obtine aceste preturi sunt:

- Preluare productie obtinuta

- Preluare chletuieli

- Distributie chletuieli pe produse

In prima grila sunt aduse sectiile pe care s-au inregistrat predari de produse si/sau semifabricate. Pentru fiecare dintre acestea sunt totalizate:

- Cheltuielile indirecte

- Cheltuielile auxiliare

- Cheltuielile generale

- Punctele aferente articolelor si cantitatilor predate:

Cantitati predate * Puncte articole predate (din grila a doua)

- Valoarea unui punct

(Cheltuielile indirecte + Cheltuielile auxiliare + Cheltuielile generale) / Puncte

In a doua grila sunt afisate articolele predate pe sectia de mai sus. Pentru fiecare dintre aceste articole sunt aduse:

- Cantitate = cea de pe notele de predare

- Anterior = cea predata in lunile anterioare

- Rest = cantitate ramasa de predat din comenzile interne

- PU = pretul de pe nota de predare

- PU efectiv = pretul rezultat din postcalcul

- V. inregistr = Cantitate * PU

- V. directe = valorile inregistrate pe centrele de cost de baza

- Puncte = din nomenclatorul de articole

- V. indirecte = totalul cheltuielilor indirecte aferente sectiei respective

- V. auxiliare = totalul cheltuielilor auxiliare repartizate prin distributie asupra sectiei respective

- V. generale = totalul cheltuielilor generale si de desfacere repartizate prin distributie asupra sectiei respective

Repartizarea valorilor intre articolele din grila se face dupa proportia pe care o reprezinta Cantitatea * Punctele fiecarui articol in Total puncte din prima grila.

In tab-ul “Analiza preturi rezultate” este prezentata o comparatie intre preturile de inregistrare, cel din reteta,

cel prestabilit si cel rezultat din postaclul.

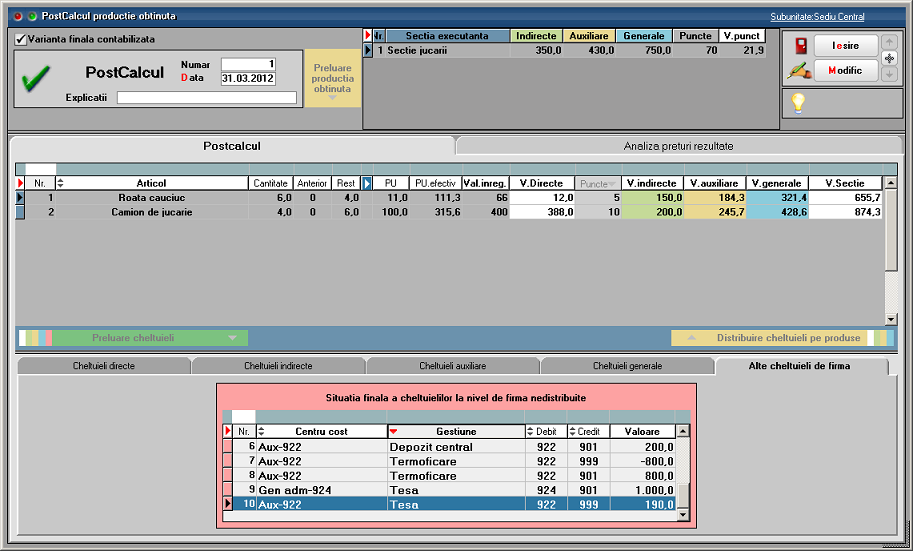

In a treia grila sunt detaliate componentele campurilor Valori directe, Valori indirecte, Valori auxiliare si Valori generale, precum si valorile inregistrate pe centre de cost alocabile dar nerepartizate asupra sectiilor productive.

In cadrul cheltuielilor directe sunt afisate cu minus valorile din productia neterminata.

La Cheltuielile auxiliare si generale sunt prezentate si sursele de la care au fost distribuite valorile, daca sumele provin prin distribuire.

Pe ultimul tab sunt enumerate valorile inregistrate pe centre de cost alocabile, dar nerepartizate asupra sectiilor productive.

Urmarirea situatiilor aferente clasei 9 se face in listele contabile unde se gaseste si centrul de cost.

Documentatie generala Postcalcul: Pentru determinarea costurilor de productie si înregistrarea acestora in contabilitate este necesara parcurgerea mai multor etape enumerate mai jos.

A. Inregistrarea cheltuielilor în cursul perioadei, în contabilitatea financiara si colectarea acestora în contabilitatea de gestiune în vederea determinarii costurilor de productie:

Pe Intrari de servicii pe gestiuni, Bonuri de consum, Imobilizari, Trezorerie: 921, 922, 923, 924, 925 = 901

B. Înregistrarea produselor obtinute în cursul perioadei la cost standard (antecalculat) : 931 = 902.1

C. Repartizarea cheltuielilor auxiliare :

- 923=922 repartizarea costului productiei auxiliare asupra activitatii de baza

- 902.2=922 recunoastere costului productiei auxiliare ca si cheltuieli ale perioadei

- 922A=922B daca anumite sectii auxiliare isi livreaza produse/presteaza servicii reciproc

- 924, 925=922 repartizarea costului productiei auxiliare repartizata asupra activitatii de admin/desfacere

D. Repartizarea cheltuielilor indirecte de productie asupra costului produselor fabricate in cadrul activitatii de baza:

- 921 = 923 repart chelt indirecte incluse in costul produselor

- 902.2 = 923 inregistrarea in costurile perioadei a regiei fixe nealocate costului de productie

E. Determinarea productiei în curs de executie si reflectarea ei în contabilitatea de gestiune: 933=921

F. Determinarea costului de productie efectiv pentru intreaga productie si pe unitate de produs:

(valoare inregistrata in 921 – valoare inregistarta in 933) / Cantitate obtinuta

G. Evidentierea în contabilitate a costului de productie efectiv al produselor finite obtinute.

Determinarea si reflectarea în contabilitate a diferentelor dintre acest cost si cel standard (antecalculat) înregistrat pe parcursul perioadei. Decontarea costului de productie efectiv al produselor finite obtinute 902.1 = 921 inregistrarea costului de productie efectiv al produselor finite obtinute in cursul

lunii (valoarea inregistrata in 921 – valoarea inregistrata in 933)

- 902 = 903 – inregistrarea diferentelor dintre costul standard si cele efectiv-diferente favorabile sau

- 903 = 902 -diferente nefavorabile (348=711)

H. Reflectarea în costurile perioadei a cheltuielilor neîncorporabile (care nu pot fi incluse în costul de productie al bunurilor).

- 902=921 – inregistrarea in costurile perioadei a cheltuielilor neproductive

- 902=921 – inregistrarea in costurile perioadei a cheltuielilor datorate lipsurilor in gestiune

- 902=924 – 925 inregistrarea in costurile perioadei a cheltuielilor generate de administratie si a cheltuielilor de desfacere

- 901=902 – inregistrarea cheltuielilor perioadei in Debitul lui 901

- 933=901; 921=933 sau direct 921=933 preluarea soldului contului de productie in curs de executie in chletuielile perioadei curente postcalcul.