en

en

Reevaluarea imobilizarilor corporale se face de regula la sfarsitul anului financiar, astfel incat acestea sa fie prezentate in contabilitate la valoarea justa, cu reflectarea rezultatelor acestei reevaluari in situatiile financiare intocmite pentru acel exercitiu. Exista 2 posibilitati de reflectare in contabilitate a rezultatelor reevaluarii, determinate de informatiile prezentate in rapoartele de evaluare:

- Reevaluare pe valori brute (Recalcularea proportionala atat a valorii brute a activului, cat si a amortizarii)

- Reevaluare pe valori nete (Prezentarea activului la valoare justa prin anularea amortizarii)

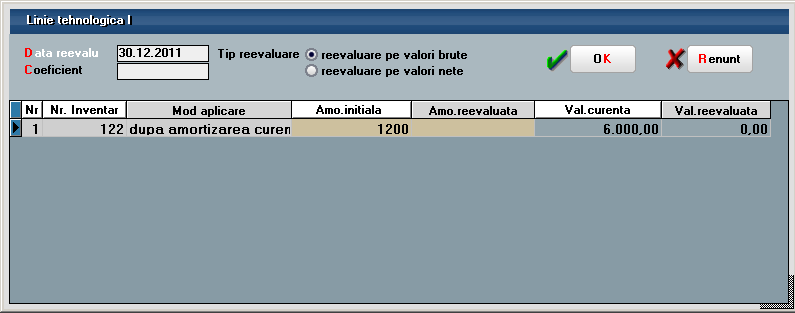

Indiferent de tipul reevaluarii, conform Reglementarilor contabile aprobate prin Ordinul ministrului finantelor publice nr.3055/2009, amortizarea calculata pentru imobilizarile corporale reevaluate, se inregistreaza in contabilitate incepand cu exercitiul financiar urmator celui pentru care s-a efectuat reevaluarea. Aceasta inseamna ca in program, in macheta specifica de reevaluare, se va alege Mod aplicare = dupa amortizarea curenta, astfel incat amortizarea in luna reevaluarii ramane neschimbata (Figura 1)

Figura 1

In urma reevaluarii, diferenta dintre valoarea rezultata si valoarea la cost istoric trebuie prezentata la rezerva din reevaluare, contul 105.

Daca rezultatul reevaluarii este o crestere fata de valoare contabila neta atunci se trateaza astfel:

- Ca o crestere a rezervei din reevaluare daca nu a existat o descrestere anterioara recunoscuta ca o cheltuiala ( credit 105)

- Ca un venit care sa compenseze cheltuiala cu descresterea recunoscuta anterior la acel activ (781.03).

Daca rezultatul reevaluarii este o descrestere a valorii contabile nota atunci se trateaza astfel:

- Ca o cheltuiala cu intreaga valoare a deprecierii, atunci cand in rezerva din reevaluare nu este inregistrata o suma referitoare la acel activ (681.03).

- Ca o scadere a rezervei din reevaluare, cu minimul dintre valoarea acelei rezerve si valoarea descresterii, iar eventuala diferenta neacoperita se inregistreaza ca o cheltuiala (debit 105).

I. CONFIGURARI

Pentru a calcula rezerva din reevaluare aferenta fiecarui mijloc fix si pentru a genera inregistrarile contabile corespunzatoare in functie de soldul acestei rezerve, trebuie setate urmatoarele constante:

- Utilizare rezerve din reevaluari = “Da” (Constante generale Mentor > Constante functionare). Aceasta constanta mai are ca efect si faptul ca documentul de modificare de pret generat prin reevaluare nu are nota contabila si toate inregistrarile contabile se genereaza in rezolvare mijloace fixe.

- Cont cheltuieli depreciere imobilizari = 681.03 (Constante generale Mentor > 01.Constante functionare).

- Cont venituri depreciere imobilizari = 781.03 (Constante generale Mentor > 01. Constante functionare).

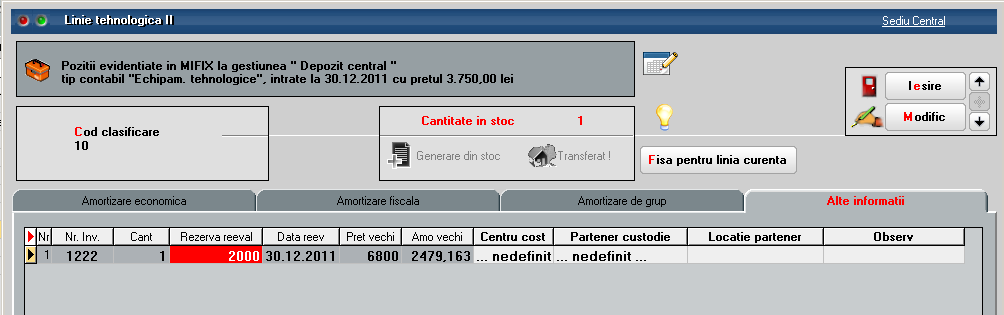

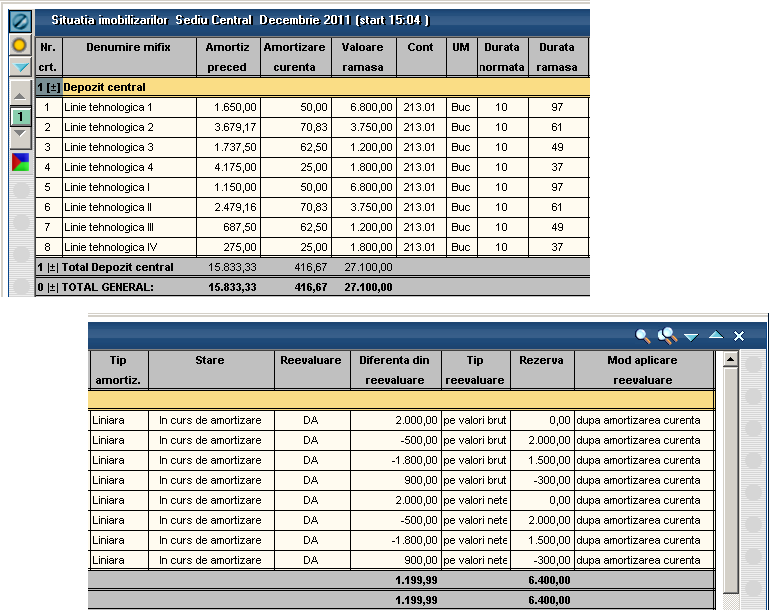

Daca exista reevaluari anterioare, se poate introduce la fiecare mijloc fix valoarea Rezervei din reevaluare calculata pana la acel moment, in tab-ul “Alte informatii”, coloana “Rezerva reeval.”. Pentru ca aceasta valoare sa se pastreze indiferent de modificarile in baza de date (deschideri si inchideri de luni anterioare), trebuie fixata cu dublu-click pe coloana respectiva, efectul vizual fiind colorarea in rosu, similar cu fixarea DUR (Figura

2). Aceasta rezerva se va propaga prin inchideri de la o luna la alta, cat timp nu sunt reevaluari, iar atunci cand se va face o alta reevaluare, se va diminua sau va creste in functie rezultatul reevaluarii (crestere/ descrestere).

Figura 2

II. FUNCTIONARE

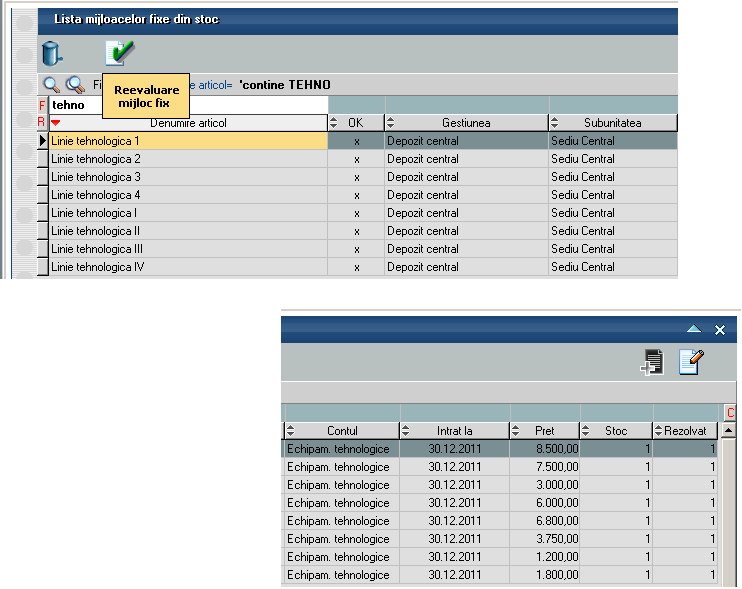

macheta de reevaluare se deschide dand click dreapta pe mijlocul fix respectiv si alegand optiunea “Reevaluare” sau din view-ul de mijloace fixe, pozitionat pe mijloc fix, apeland icon-ul specific (Figura 3).

Figura 3

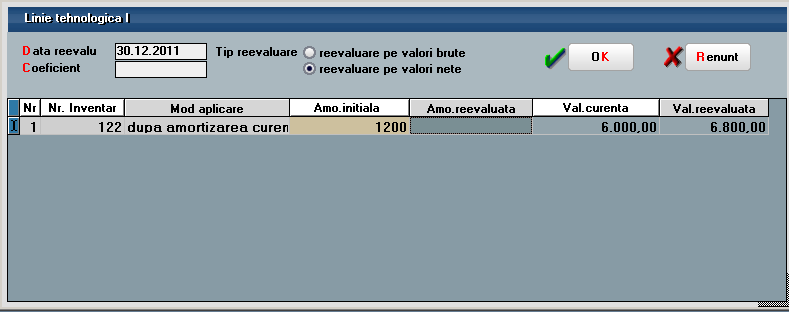

In macheta care se deschide, se completeaza tipul reevaluarii, data, coeficientul (in cazul reevaluarii pe valori brute, completarea acestuia determina automat calculul amortizarii reevaluate si a valorii reevaluate) sau se scriu Valoarea reevaluata respectiv Amoortizarea reevaluata. In cazul reevaluarii pe valori nete Amortizarea reevaluata va fi 0 pentru ca amortizarea precedenta se anuleaza, iar mijlocul fix se va prezenta la valoarea neta (Figura 4).

Figura 4

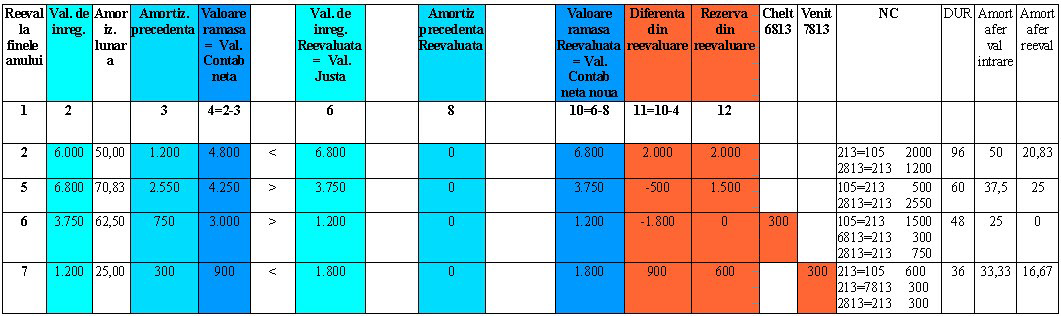

In tabelul de mai jos sunt exemplificate 4 situatii de reevaluare, pe acelasi mijloc fix aflat in diferite perioade, in varianta pe valori brute. In functie de diferenta din reevaluare si de soldul rezervei, inregistrarile contabile se vor face cu 105, 681.03 sau 781.03, dupa regula prezentata mai sus.

In tabelul urmator sunt exemplificate aceleasi 4 situatii, pe acelasi mijloc fix, dar in varianta pe valori nete. Dupa cum se observa, rezerva constituita si diferenta din reevaluare sunt aceleasi ca si in varianta pe valori brute, diferenta constand in notele contabile. Amortizarea calculata se anuleaza in corespondenta cu contul de mijloc fix, in timp ce in varianta pe valori brute se reevalueaza in corespondenta cu contul 105.

In lista “Situatia imobilizarilor” s-au adaugat coloane noi pentru a reflecta reevaluarea (Figura 5):

- Reevaluare (DA/NU),

- Tip reevaluare (pe valori brute/ pe valori nete),

- Mod aplicare reevaluare (dupa/ inainte de amortizarea curenta),

- Diferenta din reevaluare (rezerva din luna curenta),

- Rezerva (rezerva precedenta)

Figura 5