en

en

Calculul proratei se efectueaza pentru determinarea TVA deductibil in conditiile in care o societate realizeaza atat operatii cu drept de deducere, cat si operatiuni scutite, fara drept de deducere.

I. CONFIGURARI

Constantele care trebuie setate pentru inregistrarea TVA-ului in regim de Pro rata se regasesc in Constante generale > TVA:

- Prorata de deducere = procent de Prorata

- Cont inregistrare Prorata si TVA nedeductibil = …

- La intrari cu TVA mixt: Prorata se inregistreaza = Direct pe cont / In pretul de inregistare a marfii.

II. FUNCTIONARE

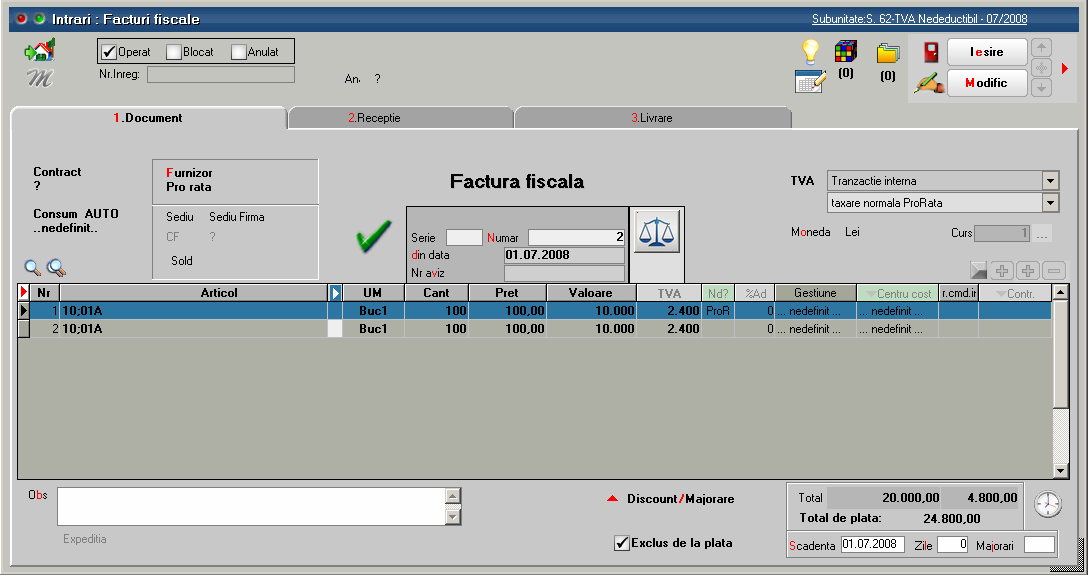

Intrarile inregistrate in regim de prorata trebuie setate pe Tip „Taxare normala ProRata”.

Liniile de facturi pentru care se inregistreaza Prorata trebuie setate cu „ProR” pe coloana „Nd?”.

In situatia in care constanta “La intrari cu TVA mixt: Pro rata se inregistreaza” = “In pretul de inregistare a marfii”, pe Receptia intrarii trebuie apasat pe butonul “Repartizare” din rubrica “Valori suplimentare” pentru a se include valoarea TVA-ului nededus in valoarea de achizitie a stocului.

Inregistrari contabile in cazul in care constantele sunt setate astfel:

- Pro rata de deducere = 70

- Cont inregistrare Pro rata si TVA nedeductibil = 635

- La intrari cu TVA mixt: Pro rata se inregistreaza = In pretul de inregistare a marfii

| 371 = 401 | 10.000 |

| 4426 = 401 | 2.400 |

| 371 = 4426 | 720 (adica 30% din 2.400) |

Inregistrari contabile in cazul in care constantele sunt setate astfel:

- Pro rata de deducere = 70

- Cont inregistrare Pro rata si TVA nedeductibil = ..

- La intrari cu TVA mixt: Pro rata se inregistreaza = Direct pe cont

| 371 = 401 | 10.000 |

| 4426 = 401 | 2.400 |

| 635 = 4426 | 720 (adica 30% din 2.400) |

Valorile inregistrate in regim de prorata se regasesc in lista Trezorerie > Jurnal cumparari pe coloanele “Prorata”, “TVA mixt prorata”, “TVA neded prorata”.