en

en

Marfa primita de la terti in custodie, spre vanzare, este similara cu vanzarea in regim de custodie. Intrarea acestor marfuri se face prin aviz de la terti inregistrat pe conturi extrabilantiere si se factureaza de catre acestia pe masura vanzarii marfurilor catre clienti.

I. CONFIGURARI

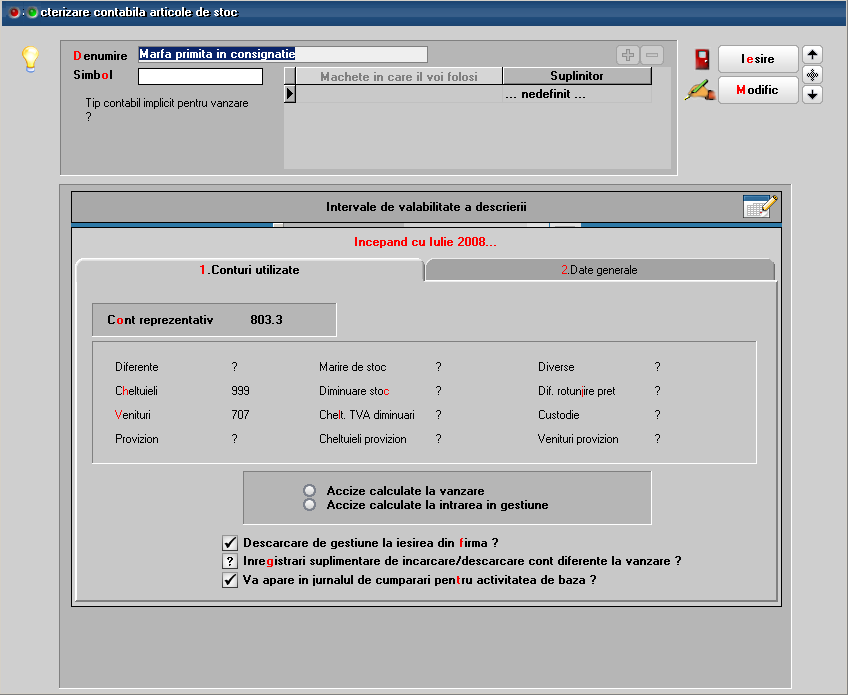

Tipul contabil “Marfa primita în consignatie” trebuie definit astfel:

Constanta “Avizele în rosu sting resturile de facturat ale avizelor initiale” trebuie setata pe “Da” (Constante generale Mentor > Constante de functionare > Diverse).

II. FUNCTIONARE

Inregistrarea operatiunilor ocazionate de vanzarea in regim de custodie presupune parcurgerea urmatorilor pasi:

- Aviz de intrare în Marfa primita in consignatie:

8033 = 999 Cantitate primita in consignatie * Pret achizitie

- Vanzare pe Monetar sau Factura de iesire:

5311/411 = 707 Cantitate vanduta * Pret vanzare

- Factura de intrare pentru marfa vanduta in luna:

371 = 401 Cantitate vanduta * Pret achizitie

- Aviz de intrare cu generare pozitii in rosu si cu descarcare de gestiune din marfa:

371 = 408 Cantitate vanduta * Pret achizitie

- Nota contabila de corecte pe total avize storno:

607 = 408 Cantitate vanduta * Pret achizitie

Situatia cu articolele intrate in regim de custodie si nevandute inca se poate obtine din lista „Stocuri la moment” generata pe tipul contabil „marfa primita in consignatie”.

Situatia cu articolele intrate in regim de custodie si nevandute inca pe fiecare partener in parte se poate obtine din lista „Facturi nesosite” filtrata pe partenerul respectiv.

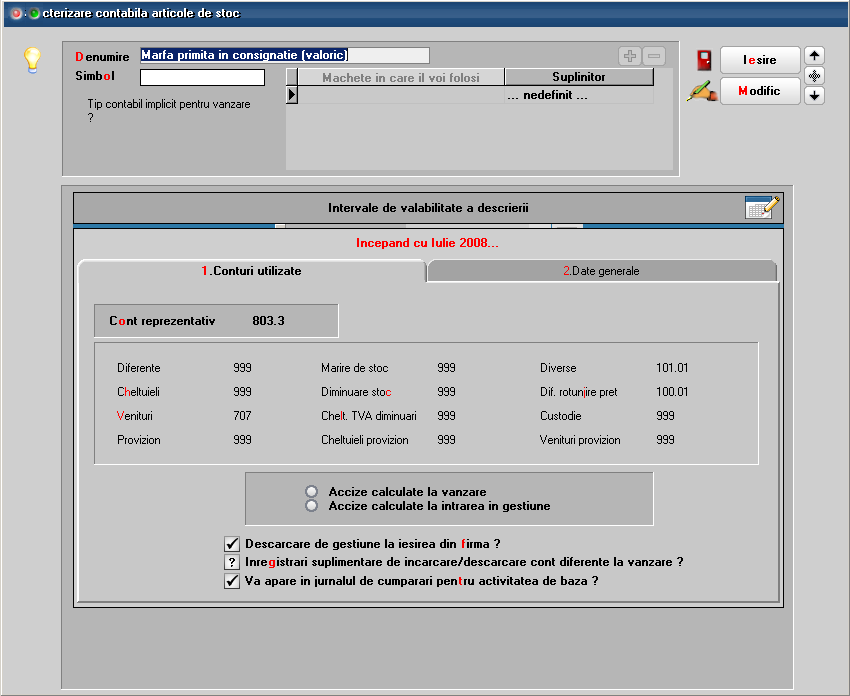

In cazul in care se lucreaza cu marfa in custodie valorica trebuie creat un analitic la contul 8033 si un tip contabil valoric, cu adaos si cu TVA neexigibil (configurat ca in imaginea de mai jos).

- Transferul catre acest tip contabil :

8033.valoric = 8033.cantitativ Valoare de achizitie

8033.valoric = 999 Adaos si TVA neexigibil

- Descarcarea de gestiune valorica in momentul vanzarii

999= 8033.valoric Valoare de vanzare

In aceasta situatie trebuie tinuta o evidenta paralela pentru urmarirea cantitativa a marfurilor vandute pentru a fi comunicate furnizorului pentru facturare.